Menerima gaji pertama merupakan detik penting dalam kehidupan seseorang, terutamanya pelajar lepasan SPM, graduan baharu dan individu yang baru memasuki dunia pekerjaan. Gaji pertama bukan sekadar wang, tetapi simbol kebebasan kewangan, tanggungjawab dan permulaan perancangan masa depan.

Ramai melakukan kesilapan besar pada fasa ini — berbelanja tanpa perancangan, membeli perkara tidak perlu dan mengabaikan simpanan. Artikel ini memberi panduan strategik tentang apa yang wajar dibeli dan apa yang perlu dielakkan supaya gaji pertama menjadi asas kewangan yang kukuh.

Untuk lebih banyak panduan kewangan pelajar, biasiswa dan kerjaya, rujuk info terkini di www.infobiasiswa.com.my.

Kenapa Gaji Pertama Sangat Penting

Gaji pertama menentukan tabiat kewangan jangka panjang. Jika anda bermula dengan disiplin, kebarangkalian kestabilan kewangan masa depan lebih tinggi.

Antara sebab ia penting:

- Membentuk mindset kewangan

- Mengajar keutamaan vs kehendak

- Membina simpanan awal

- Mengelakkan hutang awal kerjaya

- Memberi ruang perancangan pendidikan lanjutan atau biasiswa

Ramai pakar kewangan menekankan konsep “first income strategy” — iaitu menetapkan sistem sebelum berbelanja.

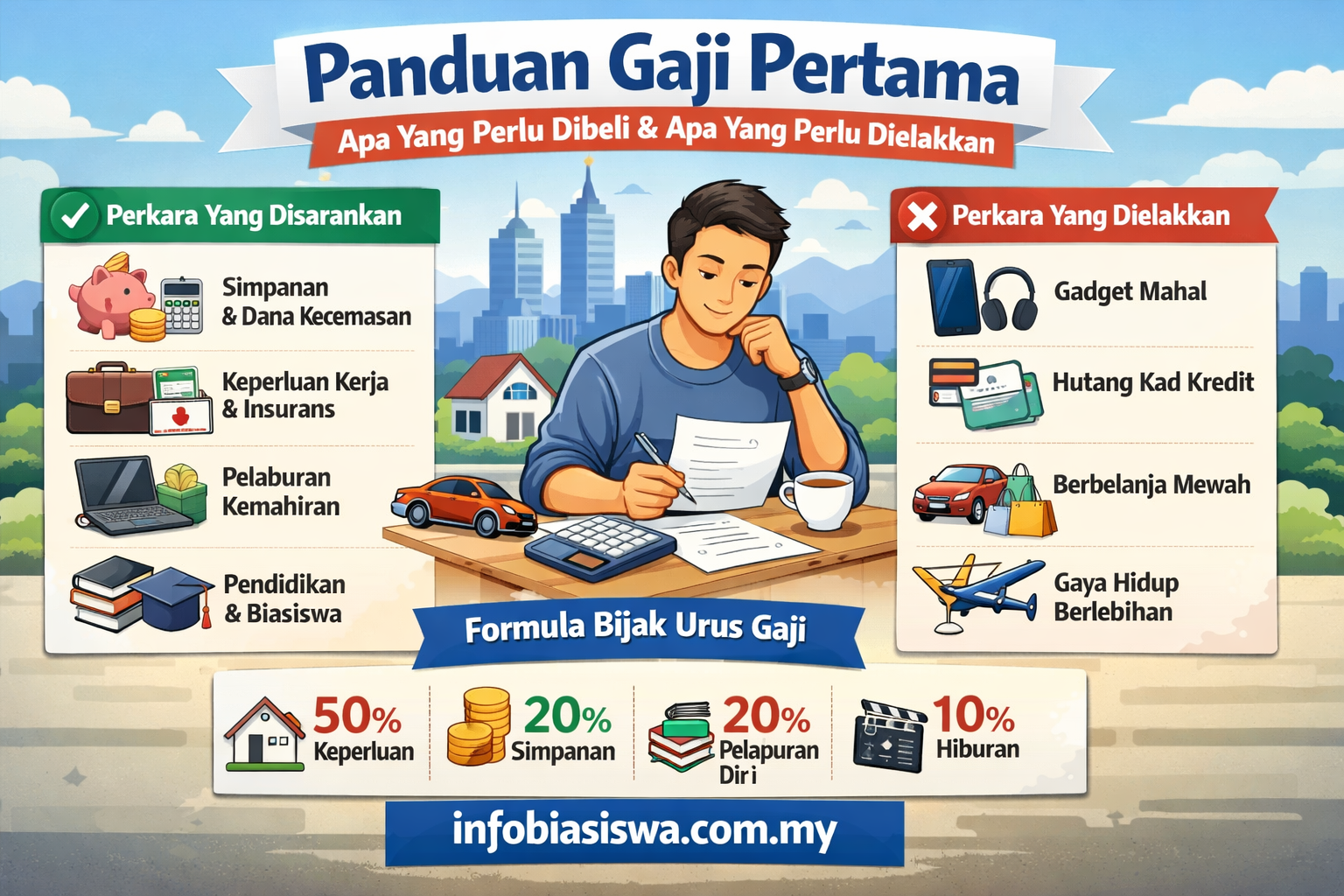

Perkara Wajib Dibeli Dengan Gaji Pertama

Fokus utama ialah keperluan, keselamatan kewangan dan pelaburan diri.

Dana Kecemasan

Ini keutamaan nombor satu.

Sasaran minimum:

- Simpan sekurang-kurangnya 20% gaji

- Kumpul 3–6 bulan kos hidup

- Simpan dalam akaun mudah cair

Dana kecemasan mengelakkan anda berhutang apabila berlaku perkara tidak dijangka.

Keperluan Kerja

Pelaburan kecil boleh meningkatkan profesionalisme.

Contoh:

- Pakaian kerja berkualiti asas

- Beg kerja

- Kasut formal tahan lama

- Pengangkutan asas

Elakkan jenama mahal. Fokus fungsi.

Insurans Asas

Ramai anak muda abaikan perkara ini.

Keutamaan:

- Medical card

- Perlindungan kemalangan

- Perlindungan pendapatan asas

Lebih awal anda mula, premium biasanya lebih murah.

Pelaburan Kemahiran

Gaji pertama ialah masa terbaik untuk meningkatkan nilai diri.

Antara pelaburan terbaik:

- Kursus kemahiran digital

- Bahasa tambahan

- AI tools

- Pensijilan profesional

Jika anda merancang sambung belajar, semak peluang biasiswa melalui www.infobiasiswa.com.my dan pilihan institusi di www.iptlist.my. Pelajar lepasan sekolah juga boleh mendapatkan panduan laluan pendidikan di www.spmscore.com.

Perkara Yang Perlu Dielakkan

Kesilapan awal boleh melambatkan kemajuan kewangan bertahun-tahun.

Gadget Mahal Secara Impulsif

Kesalahan paling biasa:

- Tukar telefon tanpa keperluan

- Beli laptop premium tanpa tujuan

- Upgrade lifestyle terlalu cepat

Gunakan konsep: guna sehingga rosak atau benar-benar perlu.

Hutang Konsumer Awal

Kad kredit, paylater dan ansuran mudah nampak menarik tetapi berisiko.

Elakkan:

- Ansuran barang hiburan

- Pinjaman peribadi untuk gaya hidup

- Hutang travel

Hutang awal mengurangkan keupayaan simpanan.

Berbelanja Untuk Status Sosial

Ramai mahu nampak “berjaya”.

Contoh:

- Makan mahal setiap minggu

- Fashion berjenama

- Kereta di luar kemampuan

Kestabilan kewangan lebih penting daripada persepsi sosial.

Formula Mudah Urus Gaji Pertama

Gunakan formula praktikal ini:

- 50% keperluan

- 20% simpanan

- 20% pembangunan diri

- 10% hiburan

Jika gaji kecil, fokus simpanan walaupun sedikit.

Konsistensi lebih penting daripada jumlah.

Strategi Bijak Selepas 3 Bulan Bekerja

Selepas stabil, mula langkah seterusnya:

- Automasi simpanan

- Mula pelaburan asas

- Rancang matlamat pendidikan

- Bina multiple income

- Semak peluang biasiswa atau upskill

Ramai graduan meningkatkan pendapatan lebih cepat kerana melabur kemahiran awal.

Platform seperti www.infobiasiswa.com.my membantu mengenal pasti peluang pendidikan tanpa menambah beban kewangan.

Tanda Anda Mengurus Gaji Pertama Dengan Betul

Petunjuk positif:

- Ada simpanan setiap bulan

- Tidak bergantung hutang

- Ada bajet jelas

- Mula belajar pelaburan

- Kurang tekanan kewangan

Jika anda mencapai ini, asas kewangan anda kukuh.

Kesilapan Psikologi Yang Ramai Tidak Sedar

Bukan semua kesilapan bersifat kewangan. Banyak berkait psikologi.

Contoh:

- Reward diri berlebihan

- FOMO rakan sekerja

- Takut nampak “tidak berjaya”

- Overconfidence gaji pertama

Kesedaran ini membantu kawalan emosi kewangan.

Peranan Pendidikan Dalam Kestabilan Kewangan

Peningkatan pendapatan sering berkait pendidikan dan kemahiran.

Sebab itu ramai pekerja muda mencari:

- Biasiswa sambung belajar

- Micro-credential

- Professional certification

- Reskilling digital

Maklumat peluang ini boleh diterokai melalui www.infobiasiswa.com.my, manakala panduan institusi di www.iptlist.my dan laluan selepas SPM di www.spmscore.com membantu membuat keputusan lebih tepat.

FAQ

Perlu simpan berapa daripada gaji pertama?

Minimum 20% disarankan, tetapi 10% pun sudah baik jika konsisten.

Boleh reward diri?

Ya, tetapi hadkan sekitar 10% supaya tidak ganggu simpanan.

Perlu mula pelaburan terus?

Mulakan selepas ada dana kecemasan asas.

Perlu beli kereta terus?

Tidak wajib. Nilai keperluan kerja dan kemampuan sebenar.

Bila masa sesuai sambung belajar?

Selepas stabil kewangan atau apabila mendapat biasiswa.

Kesimpulan

Gaji pertama ialah titik permulaan, bukan destinasi. Cara anda mengurusnya menentukan kelajuan kemajuan kewangan, peluang pendidikan dan kestabilan hidup.

Fokus pada asas:

- Simpanan dahulu

- Elakkan hutang

- Labur kemahiran

- Kawal gaya hidup

Langkah kecil hari ini menghasilkan kebebasan kewangan lebih cepat.

Sumber Maklumat

- Garis panduan pengurusan kewangan individu oleh institusi kewangan Malaysia

- Kajian literasi kewangan golongan muda Asia Tenggara

- Prinsip perancangan kewangan peribadi pakar CFP

- Data kos hidup dan trend perbelanjaan graduan baharu

- Amalan terbaik pengurusan gaji pertama dalam pendidikan kewangan global