Masuk universiti adalah fasa paling mencabar dalam hidup seorang pelajar.

Bukan sekadar cabaran akademik, tetapi juga cabaran mengurus kewangan sendiri buat kali pertama.

Ramai pelajar menerima PTPTN, biasiswa, tajaan, atau elaun keluarga setiap semester. Namun, tidak sampai dua bulan — duit sudah kering.

Kenapa ini berlaku?

Berdasarkan laporan kajian literasi kewangan oleh agensi kewangan tempatan dan institusi pengajian tinggi, ramai pelajar universiti masih kurang kemahiran asas dalam pengurusan wang.

Di infobiasiswa.com.my, kami sering menerima pertanyaan daripada pelajar yang panik apabila wang biasiswa hampir habis sebelum semester tamat.

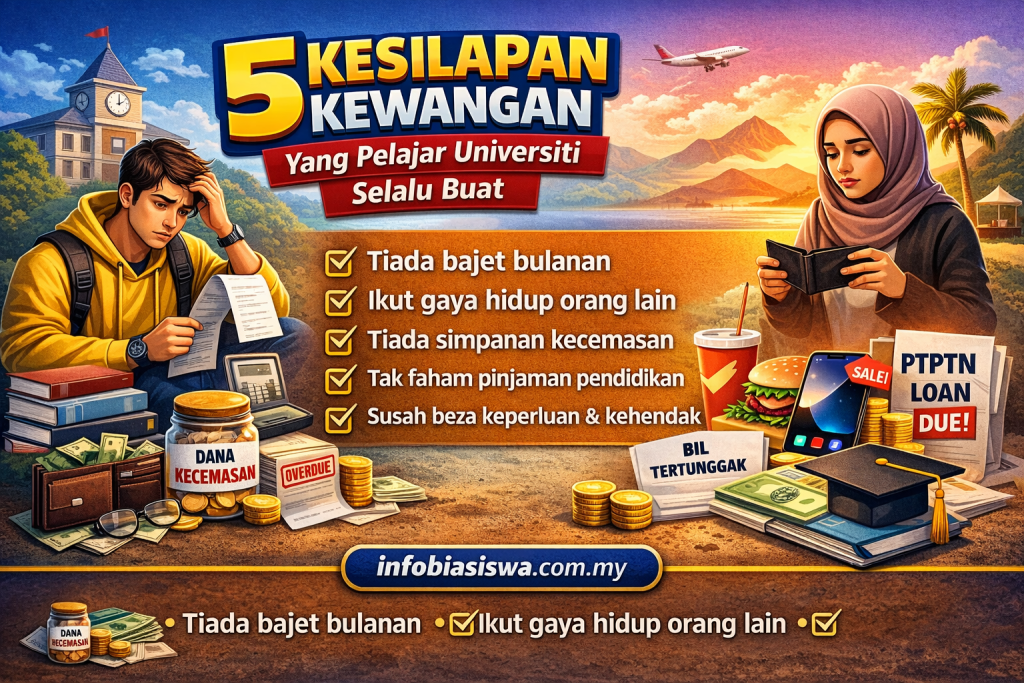

Artikel ini akan bongkar 5 kesilapan kewangan utama yang sering dilakukan pelajar universiti serta strategi praktikal untuk mengelakkannya.

1. Tidak Mempunyai Bajet Bulanan

Ini adalah kesilapan paling besar.

Ramai pelajar berbelanja berdasarkan “agak-agak” tanpa merancang terlebih dahulu.

Duit masuk RM3,000 satu semester. Nampak banyak. Tetapi bila dipecahkan kepada 4–5 bulan, jumlah sebenar sangat kecil.

Kenapa bajet penting?

Tanpa bajet:

- Anda tidak tahu ke mana wang dibelanjakan

- Sukar kawal perbelanjaan harian

- Mudah berbelanja ikut emosi

- Cepat kehabisan duit sebelum hujung semester

Cara mudah buat bajet pelajar:

Bahagikan kepada kategori:

- Sewa rumah / kolej

- Makan minum

- Pengangkutan

- Buku & akademik

- Internet & telefon

- Simpanan kecemasan

Gunakan kaedah 50/30/20 versi pelajar:

- 50% keperluan asas

- 30% keperluan fleksibel

- 20% simpanan

Jika anda masih dalam peringkat memilih laluan pengajian, rujuk panduan kos pengajian dan peluang bantuan di infobiasiswa.com.my untuk membuat perancangan awal yang lebih bijak.

2. Berbelanja Mengikut Gaya Hidup Rakan

Tekanan sosial adalah realiti di universiti.

Kawan beli iPhone terbaru.

Kawan makan kafe hipster setiap minggu.

Kawan bercuti setiap semester break.

Tanpa sedar, anda cuba “match” gaya hidup mereka.

Masalahnya?

Setiap orang mempunyai sumber kewangan berbeza.

Risiko ikut gaya hidup orang lain:

- Hutang kad kredit pelajar

- Pinjam duit kawan

- Guna wang PTPTN untuk perkara tidak penting

- Stres kewangan

Ingat:

Universiti adalah tempoh pelaburan diri, bukan pertandingan gaya hidup.

Jika mahu tambah pendapatan sampingan, anda boleh pertimbangkan peluang affiliate pendidikan atau platform akademik seperti spmscore.com yang memberi nilai tambah kepada pelajar dan ibu bapa.

3. Tidak Menyimpan Dana Kecemasan

Ramai pelajar fikir:

“Aku muda lagi. Tak perlu simpan.”

Hakikatnya, kecemasan tidak memilih usia.

Contoh situasi sebenar:

- Laptop rosak sebelum minggu peperiksaan

- Kecemasan perubatan

- Tiket balik kampung saat akhir

- Deposit rumah sewa baru

Tanpa simpanan, pelajar terpaksa:

- Pinjam duit

- Guna pinjaman pendidikan

- Hutang jangka pendek

Sasaran minimum pelajar:

Simpan sekurang-kurangnya:

- RM500 – RM1,000 sebagai dana kecemasan awal

Mulakan dengan:

- Simpan RM5 – RM10 sehari

- Asingkan terus bila duit masuk

- Jangan sentuh kecuali benar-benar perlu

Disiplin kecil hari ini mengelakkan masalah besar esok.

4. Tidak Memahami Struktur Pinjaman Pendidikan

Ramai pelajar mengambil pinjaman tanpa memahami terma sebenar.

Contoh kesilapan biasa:

- Tidak tahu tempoh bayaran balik

- Tidak faham kadar ujrah

- Tidak tahu insentif diskaun bayaran awal

- Tidak merancang pembayaran selepas tamat belajar

Akibatnya?

Graduan terkejut apabila perlu mula membayar hutang dalam keadaan belum stabil kewangan.

Perkara yang wajib difahami:

- Jumlah keseluruhan pinjaman

- Tempoh bayaran balik

- Kadar caj perkhidmatan

- Penalti jika gagal bayar

Sebelum memilih institusi, semak juga kos pengajian melalui platform seperti iptlist.my supaya anda membuat keputusan berdasarkan data, bukan emosi.

Perancangan awal = tekanan kewangan lebih rendah selepas graduasi.

5. Gagal Bezakan Keperluan dan Kehendak

Ini kesilapan paling senyap tetapi paling bahaya.

Contoh:

- “Aku perlukan” laptop gaming RM6,000

- “Aku perlukan” kopi RM15 setiap hari

- “Aku perlukan” pakaian baru setiap bulan

Hakikatnya, itu kehendak — bukan keperluan.

Bezakan dengan jelas:

Keperluan:

- Makan

- Tempat tinggal

- Buku akademik

- Pengangkutan

Kehendak:

- Gadjet premium

- Makan luar berlebihan

- Hiburan mahal

- Langganan tidak perlu

Teknik mudah:

Tanya diri sendiri 3 soalan sebelum membeli:

- Adakah ini membantu akademik?

- Adakah ini perlu sekarang?

- Adakah saya mampu tanpa menjejaskan bajet?

Jika jawapan tidak jelas — tangguhkan.

Strategi Kewangan Bijak Untuk Pelajar Universiti

Selepas tahu kesilapan, ini langkah praktikal yang boleh terus dibuat:

Rancang Semester Dari Hari Pertama

- Bahagikan jumlah wang ikut bulan

- Catat semua perbelanjaan

- Tetapkan had mingguan

Cari Pendapatan Sampingan Realistik

Pilihan popular pelajar:

- Tutor sambilan

- Freelance design / content

- Affiliate pendidikan

- Jual nota akademik

Pastikan tidak ganggu prestasi akademik.

Gunakan Aplikasi Jejak Perbelanjaan

Aplikasi bajet membantu anda melihat corak perbelanjaan sebenar.

Apa yang diukur, boleh dikawal.

FAQ Kewangan Pelajar Universiti

1. Berapa jumlah simpanan ideal untuk pelajar universiti?

Minimum RM500 – RM1,000 sebagai dana kecemasan asas. Jika mampu, sasarkan satu bulan kos hidup.

2. Adakah pelajar wajar guna kad kredit?

Secara umum, tidak digalakkan kecuali anda benar-benar faham pengurusan hutang dan mampu bayar penuh setiap bulan.

3. Bagaimana jika duit PTPTN habis awal?

Segera:

- Semak semula bajet

- Kurangkan perbelanjaan tidak penting

- Cari pendapatan sampingan

- Elakkan pinjaman tidak rasmi

4. Patutkah guna lebihan biasiswa untuk melancong?

Jika:

- Semua keperluan dipenuhi

- Ada simpanan kecemasan

- Tiada hutang tertunggak

Barulah boleh pertimbangkan.

Kesimpulan

Kewangan pelajar bukan tentang berapa banyak duit anda ada.

Ia tentang bagaimana anda menguruskannya.

5 kesilapan utama yang perlu dielakkan:

- Tiada bajet

- Ikut gaya hidup orang lain

- Tiada simpanan kecemasan

- Tidak faham struktur pinjaman

- Gagal bezakan keperluan dan kehendak

Universiti adalah tempat membina masa depan.

Disiplin kewangan hari ini menentukan kebebasan kewangan selepas graduasi.

Jika anda sedang mencari biasiswa, bantuan kewangan atau panduan pengajian terkini, rujuk infobiasiswa.com.my untuk maklumat terkini dan sahih.

Perancangan bijak bermula dengan ilmu.

Sumber Rujukan

- Laporan Literasi Kewangan Belia Malaysia – institusi kewangan nasional

- Kajian Tingkah Laku Perbelanjaan Pelajar IPTA & IPTS

- Garis Panduan Pengurusan Pinjaman Pendidikan – agensi pinjaman pendidikan Malaysia

- Kajian Akademik Pengurusan Kewangan Individu – universiti tempatan

- Laporan Tahunan Pendidikan Tinggi Malaysia